2019中级会计考试《财务管理》知识点4

在2019年中级会计职称这门考试的复习中,《财务管理》这门课程是比较重点的一门课程。因此坦途网中级会计职称考试频道小编今天给大家整理的就是关于财务管理的部分考点,如果你还没有复习,那么看看这篇文章吧。

资金习性预测法

一、资金习性的含义

所谓资金习性是指资金变动与产销量变动之间的依存关系。按照资金同产销量之间的依存关系,可以把资金区分为:不变资金、变动资金和半变动资金。

不变资金是指在一定的产销量范围内,不受产销量变动的影响而保持固定不变的那部分资金。

变动资金是指随产销量的变动而同比例变动的那部分资金。

半变动资金是指虽然受产销量变化的影响,但不成同比例变动的资金。

半变动资金可以分解为不变资金和变动资金,最终将资金总额分成不变资金和变动资金两部分,即:

资金总额(Y)=不变资金(a)+变动资金(bX)

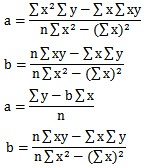

根据资金总额(Y)和产销量(X)的历史资料,利用回归分析法或高低点法可以估计出资金总额和产销量直线方程中的两个参数a和b。

二、根据资金占用总额与产销量的关系预测

三、采用逐项分析法预测(高低点法)

【原理】根据两点可以确定一条直线原理,将高点和低点的数据代入直线方程y=a+bx就可以求出a和b。把高点和低点代入直线方程得:

最高收入期资金占用量=a+b×最高销售收入

最.低收入期资金占用量=a+b×最.低销售收入

更多2019年初级会计职称备考辅导资料,以及报名信息、中级会计职称考试成绩查询、证书领取、备考信息、考试大纲等相关资讯,请持续关注坦途网吧,小编将在这里为大家分享更多备考资料,希望有了小编的帮助,你们能够早日上岸,顺利拿到中级会计证书!

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!