2017年中会《财务管理》考前冲刺(5)

>>模拟练习:2017年中会《财务管理》考前冲刺(5)

【例题】ABC公司正在着手编制2006年的财务计划,公司财务主管请你协助计算其加权平均资金成本。有关信息如下:

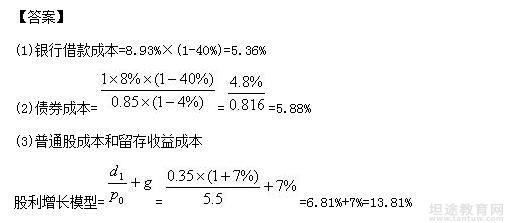

(1)公司银行借款利率当前是9%,2006年将下降为8.93%;

(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;

(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发现金股利0.35元,预计每股利润增长率维持7%,并保持25%的股利支付率;

(4)公司当前(本年)的资金结构为:

银行借款 150万元

长期债券 650万元

普 通 股 400万元(400万股)

留存收益 420万元

(5)公司所得税率为40%;

(6)公司普通股的β值为1.1;

(7)当前国债的收益率为5.5%,市场上普通股平均收益率为13.5%。

要求:

(1)计算银行借款的资金成本。

(2)计算债券的资金成本。

(3)分别使用股利折现模型和资本资产订价模型估计股权资金成本,并计算两种结果的平均值作为股权资金成本。

(4)如果仅靠内部融资,2006年不增加外部融资规模,计算其加权平均资金成本(权数按账面价值权数)。(计算时单项资金成本百分数保留2位小数)

资本资产订价模型:

预期报酬率=5.5%+1.1×(13.5%-5.5%)=5.5%+8.8%=14.3%

普通股平均资金成本=(13.81%+14.30%)÷2=14.06%

(4)留存收益数额:

2006年每股利润=(0.35÷25%)×(1+7%)=1.4×1.07=1.498(元/股)

留存收益数额=1.498×400×(1-25%)+420=449.4+420=869.4(万元)

计算加权平均成本:

|

项 目 |

金 额 |

占 百 分 比 |

单 项 成 本 |

加 权 平 均 |

|

银行借款 |

150 |

7.25% |

5.36% |

0.39% |

|

合 计 |

2069.4 |

100% |

10.87% |

本题主要考核考生对个别资金成本和加权平均资金成本的掌握程度。注意以下几点:

①在计算个别资金成本时,应注意银行借款和债券的利息有抵税作用,应用税后成本计算。

②资金成本用于决策,与过去的举债利率无关,因此在计算银行借款的税后资金成本时,要用明年的借款利率。

③在计算债券成本时,筹资额应按市价而非面值计算,发行费用是不可省略的。

④留存收益的资金成本同普通股的资金成本在不考虑筹资费的前提下是一样的。

⑤计算加权平均资金成本时,应注意权数的确定。

⑥在固定股利支付率政策下,每股利润的增长率等于每股股利的增长率,所以,每股利润的增长率为7%,表明每股股利的增长率也为7%。

⑦为了计算明年新增的留存收益,则需要计算明年的净利润,因总股数已知,则只需求出明年的每股利润便可。

今年的每股利润=每股股利/股利支付率

明年的每股利润=今年的每股利润×(1+增长率)

更多报名信息、成绩查询、证书领取、备考信息、考试大纲等相关资讯,请持续关注坦途网中级会计职称考试频道。

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

- 2019年中会《财务管理》考前练习题508-30

- 2019年中会《财务管理》考前练习题408-30

- 2019年中会《财务管理》考前练习题308-30

- 2019年中会《财务管理》考前练习题208-30