2017年中级会计职称《会计实务》必备高频考点(9)

导读:2017年中级会计职称考试报名工作已经基本结束,相信很多人已经进入了复习阶段。小编今天和大家分享的是中级会计职称考试会计实务的高频考点,所谓高频考点就是在历年考试真题中经常出现的考点,也许出题形式不一样,但所考察的点基本一致。各位考生可以以此作为参考,认证对待这些高频考点,争取该拿的分一定要拿到!

>>中级会计考试考点:2017年中级会计职称《会计实务》必备高频考点(9)

固定资产的处置

一、固定资产终止确认的条件

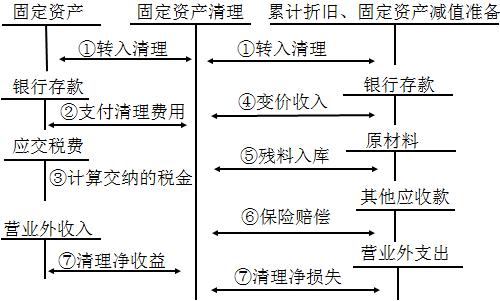

二、固定资产处置的会计处理

三、持有待售的固定资产

同时满足下列条件的非流动资产应当划分为持有待售:

一是企业已经就处置该非流动资产作出决议;

二是企业已经与受让方签订了不可撤销的转让协议;

三是该项转让将在一年内完成。持有待售的非流动资产包括单项资产和处置组,处置组是一项交易中指作为整体通过出售或其他方式一并处置的一组资产组,一个资产组或某个资产组中的一部分。

企业对于持有待售的固定资产,应当调整该项固定资产的预计净残值,使该项固定资产的预计净残值能够反映其公允价值减去处置费用后的金额,但不得超过符合持有待售条件时该项固定资产的原账面价值,原账面价值高于预计净残值的差额,应作为资产减值损失计入当期损益。

好啦,以上就是小编为大家带来的“2017年中级会计职称《会计实务》必备高频考点”,更多中级会计职称考试资讯,请关注坦途网会计考试频道。

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

中级会计职称培训课程免费试听