2019年造价工程师考试《案例分析》模考测试3

坦途网造价工程师考试频道建议各位考生做题时完全不要看书,凭自己掌握的知识点做,做完后在对照答案给自己打分,如果碰到分数很低,离合格还有好大距离,这时候一定不要灰心。要找本子记录下来。以后复习的时候,专门看自己以前做错的题。下面就来试试吧!

某建设项目经估算拟需建筑安装工程费为 3500 万元,工程建设其他费为 300 万元,项目建设期为 2 年,生产期为8 年,项目预备费为 560 万元。

该项目所需设备为进口设备,设备装运港船上交货价为 600 万美元,海运费为 30 万美元,海运保险费率 1.9‰,银行手续费率 5‰,外贸手续费率为 1.5%,增值税率为 17%,关税税率为 25%,国内运杂费为进口设备原价的 1%。美元对人民币汇率为 1:6.2。项目的建设投资预计全部形成固定资产。固定资产折旧年限为 8 年,按平均年限法计算折旧,残值率为 5%。在生产期末回收固定资产残值。项目建设投资来源为资本金和贷款,建设期贷款总额 2000 万元,第 1 年、第 2 年均衡贷款分别为 1200 万元、800万元,贷款年利率为 6%(按年计息),贷款合同约定的还款方式为生产期前 6 年等额还本、利息照付方式。生产期第1 年投入流动资金 300 万元,全部为自有资金。流动资金在计算期末全部回收。预计生产期各年的经营成本均为 2600 万元,营业收入在计算期第 3 年为 3800 万元,第 4 年为 4320 万元,第 5 至第 10 年均为 5400 万元。假定营业税金及附加的税率为 6%,所得税率为 25%。

问题

1.列式计算项目的进口设备购置费。

2.列式计算项目的建设投资。

3.列式计算项目计算期第 3 年初的累计借款。

4.填写项目借款还本付息表。

5.列式计算生产期第 1 年的总成本费用及所得税。

6.利用计算期第 5 年的相关数据,计算该项目的总投资收益率和资本金净利润率。

要求:结果数据均保留小数点后两位。

问题 1:

进口设备抵岸价=货价+海外运输费+海外运输保险费+关税+增值税+外贸手续费+银行财务费

货价=600 万美元

海外运输费=30 万美元

海外运输保险费=(600+30)×1.9‰/(1-1.9‰)=1.2 万美元

银行财务费=600×5‰=3 万美元

到岸价(CIF 价)=600+30+1.2=631.2 万美元

关税=631.2×25%=157.8 万美元

增值税=(631.2+157.8)×17%=134.13 万美元

外贸手续费=631.2×1.5%=9.47 万美元

进口设备抵岸价(原价)=600+30+1.2+157.8+134.13+9.47+3=935.6 万美元

进口设备运杂费=935.6×1%=9.356 万美元

进口设备购置费=935.6×(1+1%)=944.956 万美元×6.2=5858.73 万元

问题 2:

建设投资=5858.73+3500+300+560=10218.73 万元

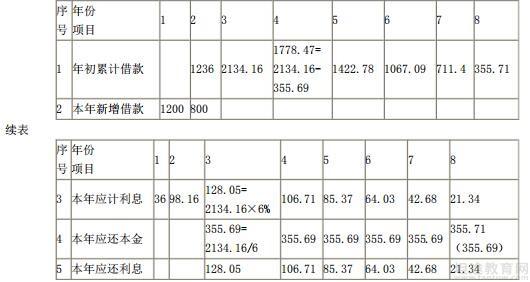

问题 3:

第 1 年应计利息=(0+1200×50%)×6%=36(万元)

第 2 年应计利息=(1200+36+800×50%)×6%=98.16(万元)

建设期贷款利息=36+98.16=134.16(万元)

第 3 年初的累计借款=2000+134.16=2134.16(万元)

问题 4:

某项目借款还本付息计划表 单位:万元

生产期前 6 年等额本金偿还法,每年应还本金为:2134.16/6=355.69(万元)

问题 5:

生产期第 1 年的总成本费用=折旧+摊销+经营成本+利息

固定资产残值=(10218.73+134.16) ×5%=517.64 万元

年折旧额=(10218.73+134.16)×(1-5%)/8=1229.41(万元)

生产期第 1 年的总成本费用=折旧+摊销+经营成本+利息=1229.41+0+2600+128.05=3957.46 万元

生产期第 1 年的所得税=利润总额×所得税率

利润总额=当年收入- 营业税金及附加-总成本

生产期第 1 年的利润总额=3800-3800×6%-3957.46=-385.46 万元

生产期第 1 年的所得税为 0

问题 6:

计算期第 5 年:

总成本费用=2600+1229.41+85.37=3914.78(万元)

息税前利润=利润总额+当年利息=(当年收入- 营业税金及附加-总成本)+利息

=5400×(1-6%)-3914.78+85.37 =1161.22+85.37=1246.59 万元

总投资=建设投资+建设期利息+流动资金=10218.73+134.16+300=10652.89 万元

总投资收益率=息税前利润/总投资 =1246.59/10652.89=11.7%

资本金净利润率=净利润/资本金

净利润=利润总额-所得税

所得税=1161.22×25%=290.31(万元)

净利润=1161.22-290.31=870.91 万元

资本金净利润率=净利润/资本金=870.91/(10218.73-2000+300)=10.22%

某建设单位拟自建一幢地上 16 层的综合办公楼项目(地上建筑面积为 2.4 万 m

2,单方造价 3500 元/ m

2,设计使用

年限 40 年)。根据有关规定,该项目应带有一定规模的地下人防工程,如果不带人防工程需按项目地上和地下工程建

设总造价的 2%交纳人防工程配套费。

设计院对该项目地下部分提出了两个设计方案:方案 A 为不建人防工程,地下可利用空间用于建停车场;方案 B

为建规定规模的人防工程,剩余可利用空间用于建停车场。

不同方案地下工程相关技术经济参数见表 2.1,年基准利率 6%。 假定该项目按最佳设计方案设计后,拟通过公开招标的方式进行施工招标,招标控制价为 12000 万元,某施工承包商投标并中标了该项目的施工任务,双方按照现行施工合同示范文本签订了总承包施工合同。合同价为 10900 万元,合同工期为 470 天。合同约定:实际工期每拖延 1 天,逾期罚款为 5 万元;实际工期每提前 1 天,奖励 3 万元。施工单位的造价工程师对该合同进行了成本分析,该项目的建安工程成本zui低的工期为 500 天,相应的成本为 9900万元。在此基础上,工期每缩短 1 天,需增加成本 25 万元;工期每延长 1 天,需增加成本 20 万元。在充分考虑施工现场条件和本公司人力、施工机械条件的前提下,该项目最可能的工期为 485 天。根据施工单位类似工程的历史资料,该工程按最可能工期、合同工期和成本zui低的工期完成的概率分别为 0.6、0.3 和 0.1。问题:1.分别计算两方案的综合办公楼项目的建设总造价。2.分别计算两方案的地下工程生命周期年度费用(不考虑建设工期的影响,地下工程建设造价在期初一次性投入,均形成固定资产,无残值),并选择最经济3.该项目承包商的投标报价浮动率为多少?在确保该项目不亏本的前提下,该工程允许的最长工期为多少天?4.若按最可能的工期组织施工,该项目的利润额为多少?相应的成本利润率为多少?5.若该项目按合同工期、成本zui低的工期和最可能的工期组织施工的利润额分别为 480 万元、590 万元、550 万元,该项目的期望利润额为多少?相应的产值利润率为多少?答案:问题 1:方案 A 工程项目总造价:(2.4×3500+2000)×(1+2%)=10608(万元) ,其中人防工程配套费为(2.4×3500+2000)×2%=208(万元)方案 B 工程项目总造价:2.4×3500+2300=10700(万元)问题 2:方案 A 地下工程生命周期年度费用:(50-120)+{(2000+208)+(300+0.3×100)×[(P/F,6%,10)+(P/F,6%,20) +(P/F,6%,30)] }× (A/P,6%,40)=-70+{2208+330×[0.5584+0.3118+0.1441]}×0.0665=-70+{2208+334.72}×0.0665=99.09(万元)方案 B 地下工程生命周期年度费用:(35-90)+{2300+(110+0.4×60)×[(P/F,6%,10)+(P/F,6%,20)+(P/F,6%,30)]+160×[(P/F,6%,15)+(P/F,6%,30)]}×(A/P,6%,40)=-55+{2300+134×[0.5584+0.3118+0.1441]+160×[0.4173+0.1441]}×0.0665=-55+{2300+135.92+89.82}×0.0665=112.52(万元)根据计算结果,选取年度费用小的值为最优方案,结论:方案 A 为最经济方案。问题 3:承包商的投标报价浮动率=1-10900/12000=9.17%设利润=0 时允许的最长工期为 A 天,则:利润=合同价-工程成本=010900-[9900+(A-500)×20+(A-470)×5]=0A=534 天问题 4:按最可能工期组织施工的利润额=合同价-最可能工期的成本:10900-[9900+(500-485)×25+(485-470)×5]=550 万元相应的成本利润率=550/(10900-550)=5.31%问题 5:期望利润额=550×0.6+480×0.3+590×0.1=533 万元相应的产值利润率=533/10900=4.89%试题五(20 分)背景资料:某工程项目业主采用工程量清单计价方式公开招标确定了承包人,双方签订了工程承包合同,合同工期为 6 个月,工期每提前或拖后 1 天奖罚 1000 元(含税费)。合同中的清单项目及费用包括:分项工程项目及相应专业措施费用详见表 5.1,安全文明施工措施费用为 6 万元;计日工费用为 3 万元;暂列金额为 12 万元;防水工程(专业分包)暂估价为 30 万元,总承包服务费为专业分包工程费用的 5%;规费费率为 5%,税金综合税率为 3.45%。表 5-1 各分项工程项目费用及相应专业措施费用、施工

合同中有关付款条款约定如下:

1.工程材料预付款为签约合同价(扣除暂列金额)的 20%,于开工之日前 7 天支付,在第 4、5 两个月均匀扣回。

2.分项工程项目费用及相应专业措施费用按实际进度逐月结算。

3.安全文明施工措施费用在开工后的第 1 月支付 60%,剩余的第 2 个月支付。

4.计日工费用、防水专业费用预计发生在第 5 个月,并在当月结算。

5.总承包服务费、暂列金额按实际发生额在竣工结算时一次性结算。

6.业主按每月工程款的 90%给承包商付款。

7.竣工结算时扣留工程实际总造价的 5%作为质保金。

8.工期奖罚款在工程竣工结算时结算。

施工过程中,5 月份发生了以下事件:

1.计日工费用、防水专业费用均按原合同价发生;

2.工程变更、现场签证等费用合计为 10 万元;

3.总承包服务费按原合同价发生。

问题:

1.该工程签约合同价为多少万元?工程预付款为多少万元?

2.列式计算第 1 个月末业主应支付给承包商的工程进度款是多少万元?

3.列式计算第 4 个月末时的工程进度偏差,并分析工程进度情况(以投资额表示)。

4.列式计算第 5 个月末业主应支付给承包商的工程进度款为多少万元?

5.列式计算该工程实际总造价和扣除质保金后承包商应获得的价款总额为多少万元?

(费用计算以万元为单位,结果保留 2 位小数)

答案:

问题 1:

合同价=(192.6+23+6+3+12+30+30×5%)×(1+5%)×(1+3.45%)= 291.22(万元)

预付款=(192.6+23+6+3+30+30×5%)×(1+5%)×(1+3.45%)×20%=55.64(万元)或

预付款=[291.22-12×(1+5%)×(1+3.45%)]×20%=55.64

问题 2:

[1/3×(40.5+3.3)+6×60%]×(1+5%)×(1+3.45%)×90%=19

问题 3:

进度偏差=已完工程计划投资- 拟完工程计划投资

拟完工程计划投资=[40.5+3.3+58.8+4.8+2/3×(32.2+6.3)+6]×(1+5%)×(1+3.45%)=151.06(万元)

[40.5+3.3+58.8+4.8+32.2+6.3+1/2×(26.7+5)+1/2×(34.4+3.6)+6]×(1+5%)×(1+3.45%)=202.86(万元)

进度偏差=202.86-151.06=51.80(万元)

进度提前完成了 51.80 万元。

问题 4:

[1/2×(26.7+5)+1/2×(34.4+3.6)+3+30]×(1+5%)×(1+3.45%)×90%-55.64/2=38.51(万元)

问题 5:

实际总造价:291.22+10×(1+5%)×(1+3.45%)-12×(1+5%)×(1+3.45%)=289.05(万元)

扣质保金后承包商应得:289.05×(1-5%)+0.1×30=277.60(万元)

以上是今天分享的造价工程师考试试题,一分耕耘一分收获,有付出就会有回报,更多考试模拟试题等你来获取!只要收藏坦途网即可获取海量题型及考试相关资讯,会不定期给大家带来不同的内容,专门为备考的考生提供学习上的帮助。希望坦途网可以成为大家的得力小帮手!

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!