2018年造价工程师《案例分析》基础练习7

>>造价工程师案例分析:2018年造价工程师《案例分析》基础练习7

背景:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初始投资额为1 200万元,预计产品价格为40元/台,年经营成本1 70万元,运营年限10年,运营期末残值为100万元,基准收益率为12%,现值系数见表1-25。

表1-25 现值系数表

问题:

1.以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行敏感性分析。

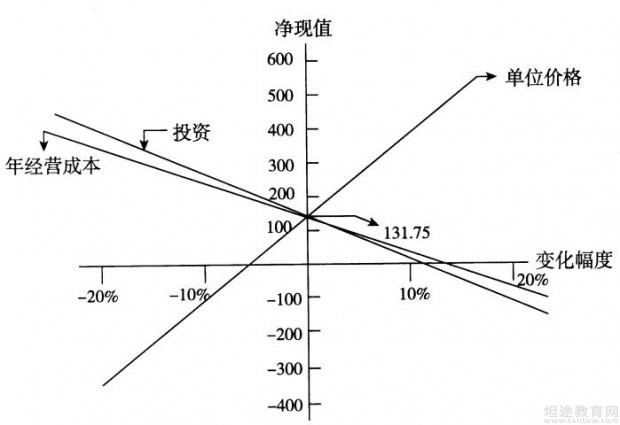

2.绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。

3.保证项目可行的前提下,计算该产品价格下浮临界百分比。

分析要点

本案例属于不确定性分析的另一种方法——敏感性分析的案例,它较为全面地考核了有关项目的投资额、单位产品价格和年经营成本发生变化时,项目投资效果变化情况分析的内容。本案例主要解决以下两个问题:

1.掌握各因素变化对财务评价指标影响的计算方法,并找出其中最敏感的因素;

2.利用平面直角坐标系描述投资额、单位产品价格和年经营成本等影响因素对财务评价指标影响的敏感程度。

答;

问题1:

解:1.计算初始条件下项目的净现值:

NPV0=1200+(40×10-170)(P/A,12% ,10)+l00(P/F,12% ,10)

= - 1200+230×5.6502+100×0. 3220

= - 1200+1299.55+32.20=i31.75(万元)

2.分别对投资额、单位产品价格和年经营成本,在初始值的基础上按照±10%、±20%的幅度变动,逐一计算出相应的净现值。

(1)投资额在±10%、±20%范围内变动

NPV10% =1200(1+10%)+(40×10 -170)(P/A,12%,10)+100×(P/F,12% ,10)

= - 1320+230×5.6502+100×0.3220=11.75(万元)

NPV20%=- 1200(1+20%)+230×5.6502+100×0.3220=- 108.25(万元)

NPV-10%=- 1200(1- 10%)+230×5.6502+100×0.3220 =251.75(万元)

NPV-20%=- 1200(1-20%)+230 ×5.6502+100×0.3220 =371.75(万元)

(2)单位产品价格在±10%、±20%范围内变动

NPV10%=- 1200+[40(1+10%)×10-170](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+270×5.6502+100×0. 3220 =357.75(万元)

NPV20%- -1200+[40(1+20%)×lO-170](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+310×5.6502+100×0. 3220 =583.76(万元)

NPV-10%=- 1200+[-40(1- 10%)×10 - 170](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+190×5.6502+100×0.3220=-94. 26(万元)

NPV-20%= 1200+140(1-20%)×10 - 170](P/A,12% ,10)+100×(P/F,12% ,10)

=- 1200+150×5.6502+100×0.3220=-320. 27(万元)

(3)年经营成本在±10%、±20%范围内变动

NPV10%=-1200+[40 ×lO -170(1+10%)](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+213×5.6502+1000.3220=35.69(万元)

NPV20%=-1200+[40×10 -170(1 +20%)](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+196×5.6502+100×0. 3220=-60. 36(万元)

NPV-10%=一1200+-40×10 - 170(1- 10%)](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+247×5.6502+100×0. 3220=227.80(万元)

NPV-20%=- 1200+[40×10 - 170(1-20%)](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+264×5.6502+100 ×0. 3220=323.85(万元)

将计算结果列于表1-26中。

表1-26 单因素敏感性分析表

由表1-26可以看出,在变化率相同的情况下,单位产品价格的变动对净现值的影响为最大。当其他因素均不发生变化时,单位产品价格每下降1%,净现值下降17. 15%;对净现值影响次大的因素是投资额。当其他因素均不发生变化时,投资额每上升1%,净现值将下降9.11%;对净现值影响最小的因素是年经营成本。当其他因素均不发生变化时,年经营成本每增加1%,净现值将下降7.29%。由此可见,净现值对各个因素敏感程度的排序是:单位产品价格、投资额、年经营成本,最敏感的因素是产品价格。因此,从方案决策角度来讲,应对产品价格进行更准确的测算。使未来产品价格发生变化的可能性尽可能地减少,以降低投资项目的风险。

问题2:

解:财务净现值对各因素的敏感曲线,如图1-1所示。

由图1-1可知财务净现值对单位产品价格最敏感,其次是投资和年经营成本。

问题3:

计算产品价格的临界百分比。

解1:由图1-1可知,用几何方法求解

357.75:131.75=(X+10%): X

131.75X+131.75×10%=357.75X

图1—1 净现值对各因素的敏感曲线

X=、=0. 0583=5.83%

所以该项目产品价格的临界值为:-5.83%,即:最多下浮5.83%。

解2:用代数方法求解

设财务净现值=0时,产品价格的下浮率为X,则 X便是产品价格下浮临界百分比。

=1200+[40(1+X)×lO-170](P/A,12% ,10)+100×(P/F,12% ,10) =0

=1200+(400+400X- 170)×5.6502+100×0.322=O

= 1200+2260.08X+1299.55+32.20 =0

2260.08 X=1200-1299.55 -32.20=-131.75

X=131.75÷2260. 08-0.0583=-5.83%

所以该项目产品价格下浮临界百分比为:-5.83%,即:最多下浮5.83%。

以上是小编今天带来的造价工程师基础练习分享,如想了解更多习题请继续关注坦途网造价工程师考试频道,更多精彩内容等你了解!

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!