2019注册会计师《会计》章节知识点4

注册会计师的考试难度颇高,需要每位考生全力以赴的去学习和积累,就一定能够顺利通过考试,坦途网注册会计师考试频道的小编也会积极为大家提供帮互助,本文的《会计》章节知识点,大家可以先积累起来了。

【知识点】固定资产终止确认的条件

固定资产满足下列条件之一的,应当予以终止确认:

(一)该固定资产处于处置状态;

(二)该固定资产预期通过使用或处置不能产生经济利益。

【知识点】固定资产处置的账务处理

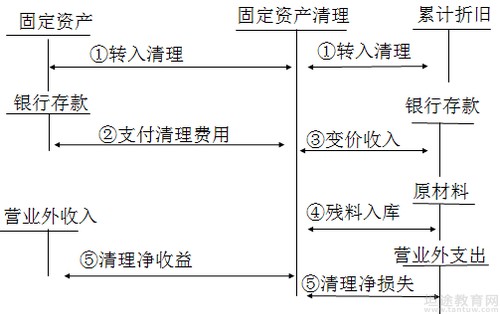

企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣减累计折旧和累计减值准备后的金额。

固定资产处置图示如下:

(例题)

【多选题】企业发生的固定资产处置损益,可能计入的科目包括( )。

A、管理费用 B、资本公积 C、营业外收入 D、营业外支出

【正确答案】 ACD

【答案解析】 固定资产清理后发生的净收益,应区别不同的情况进行处理:属于企业筹建期间的,计入管理费用,借记"固定资产清理"科目,贷记"管理费用"科目;属于生产经营期间的,计入当期损益,借记"固定资产清理"科目,贷记"营业外收入——处置固定资产净收益"科目;固定资产清理发生的净损失,也应区别不同情况处理,属于筹建期间的,计入管理费用,借记"管理费用"科目,贷记"固定资产清理"科目;属于生产经营期间由于自然灾害等非正常原因造成的损失,借记"营业外支出——处置固定资产清理"科目;属于生产经营期间正常的处理损失,借记"营业外支出——处置固定资产净损失"科目,贷记"固定资产清理"科目。

以上就是小编今天整理的《会计》科目的高频考点了。距离19年考试还有两三个月的时间,希望考生们能够利用好这段时间,争取在考试中取得优异的注册会计师考试成绩!如果还想了解更多注册会计师备考模拟题练习和知识点分享,请登录坦途网进行自取。

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!