2020年初级会计职称《初级会计实务》知识点1

初级会计职称考试知识点有许多考察的内容和题型,大家在做笔记时有没有按考点归纳呢?坦途网初级会计师职称考试频道小编知道有的考生没有想到这一点,所以特意整理了知识点汇总,方便大家学习,只要这些知识对大家有帮助,小编就觉得很有意义,也会坚持为大家更新的。

【必考考点1】 会计基本假设(会计前提)

会计主体

是企业会计确认、计量、报告的空间范围

①会计主体不同于法律主体。

②一般来说,法律主体必然是会计主体。但是会计主体不一定是法律主体。【判断】

会计分期

会计期间分为年度和中期。【判断】

中期是指短于一个完整的会计年度的报告期间(半年度、季度、月度等)

【必考考点2】会计信息质量要求主要包括可靠性、相关性、可理解性、可比性、实质重于形式【经济实质重于法律形式】、重要性、谨慎性【减值准备,保修义务,加速折旧、或有事项】和及时性等。【客观题】

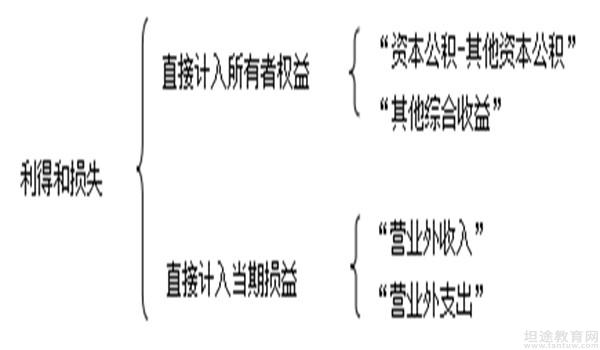

【必考考点3】利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。【判断题】

【必考考点4】会计要素计量属性主要包括:历史成本、重置成本、可变现净值、现值和公允价值等。

【必考考点5】 区分资产的账面余额和账面价值

账面余额——就是某资产账户的实际金额;

账面价值——就是某资产账户的实际金额减去备抵项目后的金额,

即某资产的账面价值=某资产账面余额-资产折旧或摊销-资产减值准备

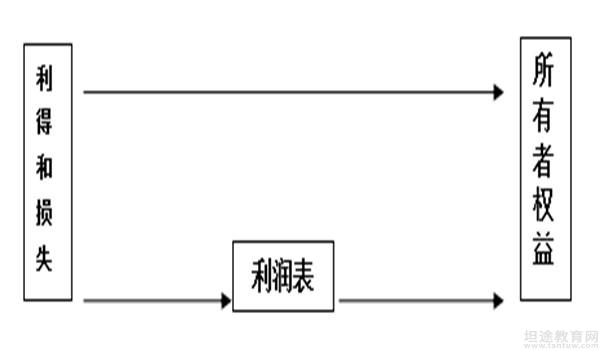

【必考考点6】理解利得和损失的区别以及和利润表的关系

阅读以上知识点后,小编给广大考生配置了相应的试题进行练习,已达到巩固知识点效果。

【例题】下列各项,体现实质重于形式会计原则的有( )。

A.商品售后租回不确认商品销售收入

B.融资租入固定资产视同自有固定资产

C.计提固定资产折旧

D.材料按计划成本进行日常核算

【正确答案】AB

【答案解析】计提固定资产折旧和材料按计划成本进行日常核算,都是正常的业务,没有体现实质重于形式的信息质量要求。

熟记知识点是考生必须经历的过程,也是后期做习题的基础,所以想要通过初级会计职称考试,知识点的归纳总结是不可或缺的,既然小编已经为大家整理好考点,就希望考生能够物尽其用,发挥它的价值,并且大家要专心复习,备考时多加巩固,为初会考试打下基础。

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!