中级会计职称《中级会计实务》知识点分享1

现在中级会计职称的《中级会计实务》科目知识点已经准备好啦,每天多学一点点,通过考试更容易!未来坦途网中级会计职称考试频道小编还会为大家分享更多有关中会考试相关资讯,敬请期待!

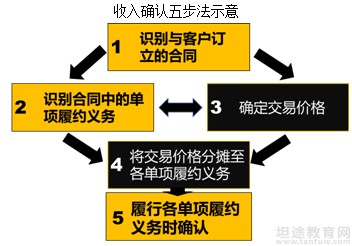

收入的确认和计量

前提:第1步:识别与客户订立的合同;

基础:第二步:识别合同中的单项履约义务;

关键:第三步:确定交易价格;

核心:第四步:将交易价格分摊至各单项履约义务;

判断:第五步:履行各单项履约义务时确认收入。

【解读】控制权转移与风险报酬转移的差异主要在于视角的变化,风险报酬转移源自于利润表视角,关注的是利润表中的收益是否实现;控制权转移源自于资产负债表视角,关注的是资产(或服务)是否已转移。

【解读】五步法中,第1步、第二步和第五步主要与收入的确认有关,第三步和第四步主要与收入的计量有关。

【解读】收入确认的核心原则,即主体确认收入的方式应当反映向客户转让商品或服务的模式(即履行义务的模式,也就是收入确认的模式),而确认的金额应反映主体预计就这些商品或服务收到的对价。

1.任何收入确认必须有合同,没有合同就没有收入,只能是生产过程。

2.合同产生权利和义务,合同权利为合同资产,合同义务为合同负债。

合同签订当日,合同权利等于合同义务,资产等于负债,没有收入。

3.随着合同义务的履行,义务在减少,合同负债在减少,权利大于义务,资产大于负债,产生净资产,也就产生收入。

以上就是《中级会计实务》章节知识点分享啦!各位同学可要做好最后冲刺的准备啦,可不要将时间白白浪费掉哦~小编也会继续为大家更新其他模块的知识点及相关练习题,如果需要就来自取吧!关于具体的中级会计职称考试时间的介绍坦途网也有很多,想要就来吧!

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!