中级会计师《财务管理》考前集训

>>中级会计师考试试题:中级会计师《财务管理》考前集训

1.资产组合M的期望收益率为18%,标准差为27.9%,资产组合N的期望收益率为13%,标准差率为1.2,投资者张某和赵某决定将其个人资产投资于资产组合M和N中,张某期望的zui低收益率为16%,赵某投资于资产组合M和N的资金比例分别为30%和70%。

要求:

(1)计算资产组合M的标准差率。

(2)判断资产组合M和N哪个风险更大?

(3)为实现期望的收益率,张某应在资产组合M上投资的zui低比例是多少?

(4)判断投资者张某和赵某谁更厌恶风险,并说明理由。

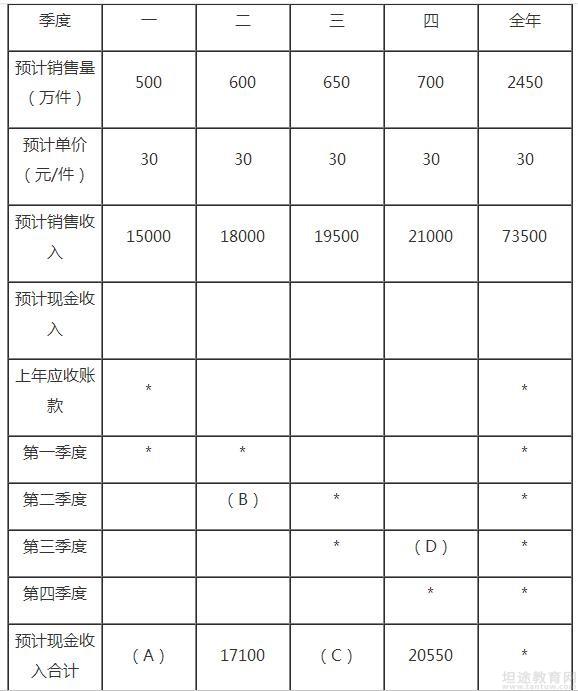

2、甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。甲公司2017年销售预算

单位:万元

注:表内的“*”为省略的数值。

要求:

(1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算2017年年末预计应收账款余额。

3、B公司是一家上市公司,2009年年末公司总股份为10亿股,当年实现净利润为4亿元,公司计划投资一条新生产线,总投资额为8亿元,经过论证,该项目具有可行性。为了筹集新生产线的投资资金,财务部制定了两个筹资方案供董事会选择:

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2010年1月25日)起满1年后的第1个交易日(2011年1月25日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

(1)计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,B公司发行可转换公司债券节约的利息。

(2)预计在转换期公司市盈率将维持在20倍的水平(以2010年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2010年的净利润及其增长率至少应达到多少?

(3)如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

1、参考答案:

(1)资产组合M的标准差率=27.9%/18%=1.55(2)资产组合N的标准差率为1.2小于资产组合M的标准差率1.55,故资产组合M的风险更大。

(3)设张某应在资产组合M上投资的zui低比例是X:18%×X+13%×(1-X)=16%,解得:X=60%。

为实现期望的收益率,张某应在资产组合M上投资的zui低比例是60%。

(4) 张某在资产组合M(高风险)上投资的zui低比例是60%,在资产组合N(低风险)上投资的最高比例是40%,而赵某投资于资产组合M和N的资金比例分别为 30%和70%;因为资产组合M的风险大于资产组合N的风险,并且赵某投资于资产组合M(高风险)的比例低于张某投资于资产组合M(高风险)的比例,所以 赵某更厌恶风险。

2、参考答案:

(1)A=16500;B=12600;C=19050;D=5850

(2)2017年年末预计应收账款余额=21000×30%=6300(万元)。

【解析】A=15000×70%+6000=16500(万元);B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);D=19500×30%=5850(万元)。

3、参考答案:

(1)发行可转换公司债券年利息=8×2.5%=0.2(亿元)

发行一般债券年利息=8×5.5%=0.44(亿元)

节约的利息=0.44-0.2=0.24(亿元)

(2)2010年基本每股收益=10/20=0.5(元/股)

2010年至少应达到的净利润=0.5×10=5(亿元)

2010年至少应达到的净利润的增长率=(5-4)/4×100%=25%

(3)B公司将面临可转换公司债券无法转股的财务压力,财务风险或大额资金流出的压力。

中级会计师考试有难点也有重点,那么在考试过程中,应该制定好计划,并努力实施,备考的每一天都有所收获,小编预祝各位考生在明天的考试中取得好成绩!如果还想了解更多中级会计师考试时间的信息,请登录坦途网中级会计师考试频道。

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

- 2019年中会《财务管理》考前练习题508-30

- 2019年中会《财务管理》考前练习题408-30

- 2019年中会《财务管理》考前练习题308-30

- 2019年中会《财务管理》考前练习题208-30