19年注会财务成本管理知识点分享2

学习就是一座山峰,需要我们不断往前爬。今天坦途网注册会计师考试频道小编为你们整理了关于2019年注册会计师这门考试的知识点分享,希望大家能够珍惜小编分享的内容,努力复习,争取在本次考试中拿到证书!

【知识点】各种指标财务比率

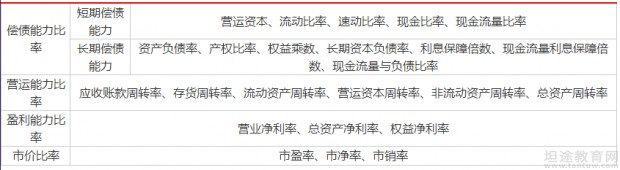

(一)偿债能力比率

短期偿债能力

营运资本、流动比率、速动比率、现金比率、现金流量比率

长期偿债能力

资产负债率、产权比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数、现金流量与负债比率

流动资产中存货、预付款项、一年内到期的非流动资产及其他流动资产称为非速动资产。

影响短期偿债能力的其他因素

增强短期偿债能力的因素:(1)可动用的银行授信额度(2)可以快速变现的非流动资产(3)偿债能力的声

降低短期偿债能力的因素:(1)与担保有关的或有负债事项(2)经营租赁合同中的承诺付款

(二)长期偿债能力

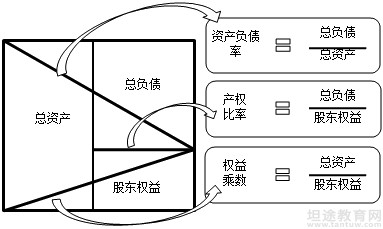

权益乘数=1+产权比率=1/(1-资产负债率)

长期资本负债率=非流动负债/(非流动负债+股东权益)

利息保障倍数=息税前利润/利息费用

【提示】息税前利润=利润总额+利息费用=净利润+所得税费用+利息费用

现金流量利息保障倍数=经营活动现金流量净额/利息费用

现金流量与负债比率=经营活动现金流量净额/负债总额

影响长期偿债能力的其他因素:长期租赁、债务担保、未决诉讼。

(三)营运能力

营运能力比率是衡量公司资产管理效率的财务比率。

(1)XX资产周转次数(周转率)=营业收入÷XX资产平均余额

(2)XX资产周转天数=365÷XX资产周转次数

(3)XX资产与收入比=XX资产÷营业收入

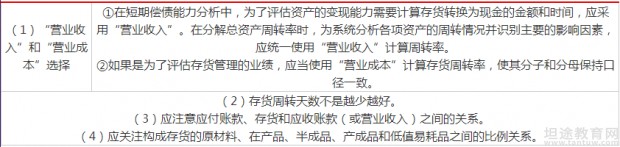

在计算和使用应收账款周转率时应注意的问题

(1)营业收入的赊销比例问题,计算时应使用赊销额而非营业收入。

(2)应收账款年末余额的可靠性问题,可以使用年初年末的平均数,或者使用多个时点的平均数,以减少季节性、偶然性和人为因素影响。

(3)应收账款的坏账准备问题,如果坏账准备的金额较大,就应进行调整,或者使用未计提坏账准备的应收账款进行计算。

(4)应将应收票据纳入应收账款周转率的计算。

(5)应收账款周转天数并不是越短越好。

(6)应收账款分析应与赊销分析、现金分析相联系。

在计算和使用存货周转率时应注意的问题

总资产周转天数=∑各项资产周转天数

总资产与收入比=∑各项资产与营业收入比

(四)盈利能力

反映企业盈利能力的指标:营业净利率、总资产净利率、权益净利率。

(五)市价比率

市盈率=每股市价÷每股收益

每股收益=(净利润-优先股股息)÷流通在外普通股加权平均股数

市净率=每股市价÷每股净资产

每股净资产=普通股股东权益÷流通在外普通股股数(注意不是加权)

市销率=每股市价÷每股营业收入

每股营业收入=营业收入÷流通在外普通股加权平均股数

(例题)

【单选】下列选项中,指标中的存量数据需要计算该期间的平均值的是( )。

A.资产负债率 B.现金流量比率 C.销售净利率 D.总资产周转率

【正确答案】D

【答案解析】来自利润表或现金流量表的数据为流量数据,又叫做时期数据;来自资产负债表的数据为存量数据,又叫做时点数据。分子分母均为存量数据,即可使用期末数计算,无需采用平均值,选项A错误;分子分母均为流量数据,也就是本身为时期数据,则不需要平均,选项C错误(销售净利率指标计算分子分母均不是存量数据);分子分母一个是存量数据,一个是流量数据,则存量数据需要采用该期间的平均值,但现金流量比率较为特殊,因为实际需要偿还的债务是期末的债务,所以选项B中流动负债也无需计算该期间的平均值。

以上就是小编针对注会《财务成本管理》这门科目的知识点分享,如果你们喜欢小编的分享,就请继续关注小编,不要抛弃我哦~;类似的分享,这里还有还有很多,只要你想努力,小编就会竭尽所能的帮助你们。后期我们还会分享一些有关注册会计师考试成绩查询的相关事项,快来关注我们吧!

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!