2019注册会计师《财管》章节知识点4

导读:2019年注册会计师这门考试距离我们越来越近,不知道各位考生在备考注会的过程中有没有遇到什么问题呢?先来看一篇注册会计师考试知识点讲解吧!

为了帮助大家更好地备考注会,坦途网注册会计师考试频道的小编针对《财务成本管理》科目为大家整理了如下知识点。希望这篇知识点的讲解可以帮助你们夯实基础,把握考试重点知识。除此之外,你们还要配合适当的模拟题进行练习哦!

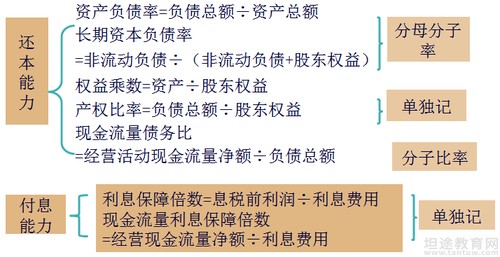

【知识点】长期偿债能力比率

1.资本结构衡量指标

①广义资本结构:资产负债率

②狭义资本结构:长期资本负债率

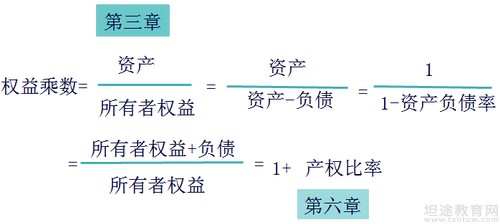

2.注意财务杠杆的衡量指标

它们是资产负债率的另外两种表现形式,和资产负债率的性质一样。

3.现金流量债务比

经营活动现金流量净额与债务总额的比率。

【提示】该比率中的债务总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

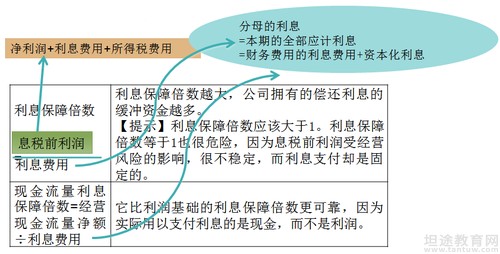

4.付息能力指标

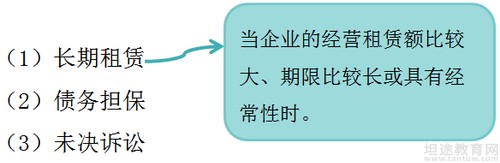

5.其他影响长期偿债能力的因素(表外因素)

(例题)

【多选】下列指标中,其数值大小与长期偿债能力大小反方向变动的有( )。

A.产权比率

B.资产负债率

C.利息保障倍数

D.现金流量与负债比率

【答案】AB

【解析】利息保障倍数=息税前利润/利息费用,该指标越大,说明企业偿债能力越强;现金流量与负债比率表明企业用经营活动现金流量净额偿付全部债务的能力,比率越高,偿还债务总额的能力越强。

无论是什么科目的备考,题海战术还是有用的,特别是错题的积累,这是非常重要的习惯。所以,想要获得理想的注册会计师考试成绩,就一定要努力备考,夯实基础。话不多说,赶紧关注坦途网小编的分享吧,来此获取更多免费优质的备考资料!

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

注册会计师培训课程免费试听