2019年注会《审计》科目章节知识点分享7

注册会计师是整个财会类考试中最难的一门,很多考生因为备战这个考试,整个人焦头烂额的。那么真的这么难备考吗?其实不然,只要你关注了坦途网注册会计师考试频道小编的分享,你的整个复习过程就会变得容易得多。

实际执行的重要性

【考点2】重要性

(四)实际执行的重要性【客观题,主观题】

1.含义

实际执行的重要性,是指注册会计师确定的低于财务报表整体重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。

如果适用,实际执行的重要性还指注册会计师确定的低于特定类别交易、账户余额或披露的重要性水平的一个或多个金额。

2.确定方法

实际执行的重要性=财务报表整体的重要性(或特定类别交易、账户余额或披露的重要性)×百分比

通常而言,实际执行的重要性通常为财务报表整体重要性的50%-75%。

3.运用

注册会计师在计划审计工作时可以根据实际执行的重要性确定需要对哪些类型的交易、账户余额和披露实施进一步审计程序,即通常选取金额超过实际执行的重要性的财务报表项目,因为这些财务报表项目有可能导致财务报表出现重大错报。

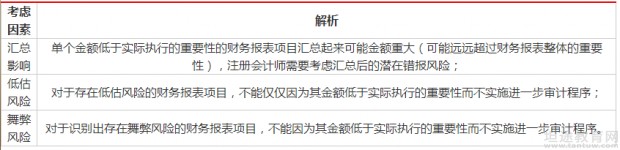

但是,这不代表注册会计师可以对所有金额低于实际执行的重要性的财务报表项目不实施进一步审计程序,这主要出于以下考虑:

运用实际执行的重要性确定进一步审计程序的性质、时间安排和范围。例如:

(1)在实施实质性分析程序时,CPA确定的已记录金额与预期值之间的可接受差异额通常不超过实际执行的重要性;

(2)在运用审计抽样实施细节测试时,CPA可以将可容忍错报的金额设定为等于或低于实际执行的重要性。

以上就是今天坦途网为大家带来的分享,请同学们一定要相信小编的话,也要相信自己的能力是可以获得好成绩的。后续如果你们想要了解如何进行注册会计师考试成绩查询的技巧和注意事项,可以来找小编获取资讯。另外,小编要提醒大家的是,坦途网这里的资讯都是免费可取的,只要你想努力,小编一定竭尽所能帮助你们!

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!