2019年注会《审计》科目章节知识点分享1

财会类考试知识点都比较杂比较多,而注会是财会类考试中相对更难的科目。想要在考试中获得理想成绩,就一定要关注坦途网注册会计师考试频道小编的分享,让我们为你的备考增加更多可能性。

第三章 审计证据

【考点2】分析程序【客观题,主观题】

注册会计师实施分析程序的目的包括:

(一)用作风险评估程序

1.总体要求

注册会计师在实施风险评估程序时,应当运用分析程序,以了解被审计单位及其

环境。在这个阶段运用分析程序是强制要求。

【提示】注册会计师无须在了解被审计单位及其环境的每一方面时都实施分析程序。例如,在对内部控制的了解中,注册会计师一般不会运用分析程序。

(二)用作实质性程序

1.总体要求

目的:注册会计师应当针对评估的认定层次重大错报风险设计和实施实质性程序。实质性分析程序与细节测试都可用于收集审计证据,以识别财务报表认定层次的重大错报风险。

2.实质性分析程序的前提

(1)对特定认定的适用性

一段时期内存在预期关系的大量交易;

(2)数据的可靠性

【提示1】数据的可靠性受其来源及性质的影响,并有赖于获取该数据的环境。

【提示2】同时为了更全面地考虑数据的可靠性,当实施实质性分析程序时,如果使用被审计单位编制的信息,注册会计师应当考虑测试与信息编制相关的控制,以及这些信息是否在本期或前期经过审计,该信息的可靠性更强。

(3)预期值的准确程度

预期值的准确性越高,注册会计师通过分析程序获取的保证水平将越高。

(4)已记录金额与预期值之间可接受的差异额

可接受差异额通常不应高于实际执行重要性。

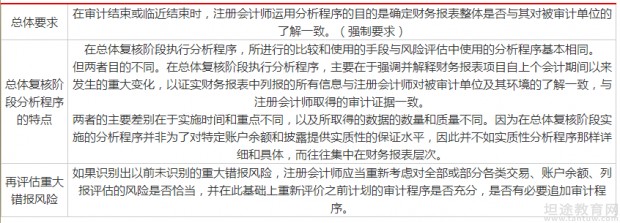

(三)用于总体复核

以上就是小编今天的分享,如果还想找更多考试资料,那就来坦途网找小编吧!小编每次的分享都是精心准备整理的,极具参考价值,所以关注小编一定是你不会后悔的选择。关于注册会计师考试时间的介绍坦途网也有很多,所以赶紧登陆网站进行关注吧!

温馨提示:因考试政策、内容不断变化与调整,坦途网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!